Zo strany zamestnávateľa nejde o povinnosť, ale možnosť ju poskytnúť. Ak sa zamestnávateľ rozhodne poskytnúť 14. plat, tak:

– zamestnanec musí byť u neho nepretržite v stave min. 48 mesiacov, t.j. pracovný pomer mu vznikol 1.11.2014 a neskôr,

– výška odmeny musí byť min vo výške jeho priemernej mzdy,

– zamestnanec musel mať vyplatený 13.plat v májovej mzde v mesiaci jún (nazýva sa ako odmena za prácu pri príležitosti obdobia letných dovoleniek),

– odmena (14.plat) mu bude poskytnutá v mzde za november a vyplatená v decembri,

– výška oslobodenia bude max 500€ a bude sa týkať zdravotného poistenia a dane z príjmov zo závislej činnosti. Odvody do sociálneho poistenia nebudú oslobodené.

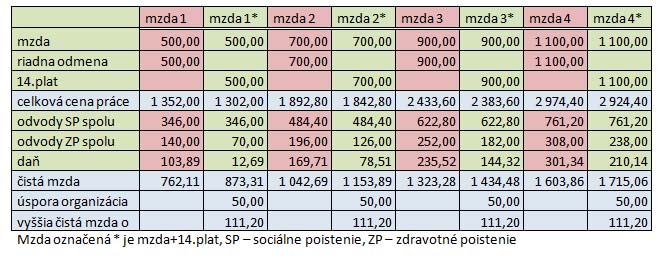

Až po splnení všetkých hore uvedených podmienok sa bude môcť pri novembrovej mzde uplatniť oslobodenie vo výške 500€ z platenia zdravotného poistenia a dane z príjmov zo závislej činnosti. Ako môžeme vidieť na nasledujúcej tabuľke, tak pre zamestnanca to bude znamenať zvýšenie čistého príjmu o 111,20€ a u zamestnávateľa úsporu 50€ na celkových mzdových nákladoch.

Tabuľka porovnania pri mzde s riadnou odmenou vo výške priemerného platu a 14. platom v €

Informácie pre vás spracoval ekonomický expert spoločnosti FINAL EFEKT, s.r.o. Ing. Marcel Buchala.

.JPG)

.jpg)

.jpg)