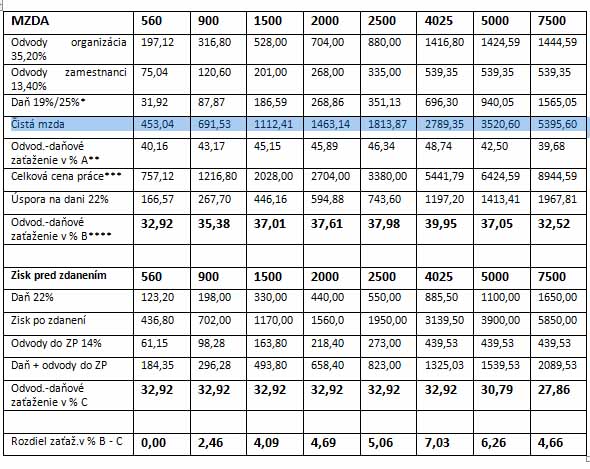

S rastúcou mzdou sa zvyšuje aj jeho daňovo odvodové zaťaženie (maximálne dosiahlo práve pri maximálnom vymeriavacom základe), tak ako je uvedené v tabuľke a naopak, napr. pri mesačnej mzde 560€ (6 720€ ročne) je daňovo odvodové zaťaženie pri vyplácaní mzdy rovnaké s daňovo odvodovým zaťažením zamestnanca. Pod túto hranicu je dokonca záporné. Pri mzde treba zobrať do úvahy, že platby poistenia do Sociálnej poisťovni idú do dôchodkového poistenia, osoba je nemocenský poistená, ako aj poistená v nezamestnanosti a pri nízkopríjmových osobách je možnosť v roku 2015 využiť novú odpočítateľnú položku na zdravotné poistenie. Naopak pri vyššej mzde už nie je nárok na odpočítateľnú položku na daňovníka v sume 316,94 mesačne a pri mzde nad 2 918,53€ je daňové zaťaženie 25%.

Spoločnosť v roku 2014 dosiahla zisk pred zdanením 10 800 €, čo mesačne tvorí 900€ (10 800/12). Daň z príjmu právnických osôb je 22%. Zo zisku po zdanení sa v čase výplaty platí preddavok 14% do zdravotnej poisťovni (ZP). Celkovo zaplatí spoločnosť z 10 800€ sumu 3 555,36€ (2 376 daň + 1 179,36 odvody do ZP), čo tvorí 32,92% a predstavuje daňovo odvodové zaťaženie spoločníka pri vyplatení si podielu na zisku.

Platí to len do sumy maximálneho vymeriavacieho základu do ZP, ktorý bol za rok 2014 v sume 48 300€ a za rok 2015 to bude 49 440€. Pri sume zisku pred zdanením 60 000 € (5 000€ mesačne) už bude celkové zaťaženie 30,99%, pri sume 90 000€ (7 500€ mesačne) to bude 27,86% a napr. pri sume 180 000€ bude daňovo-odvodové zaťaženie 25%.

Informácie pre vás spracoval ekonomický expert spoločnosti Final Efekt Ing. Marcel Buchala

*Pri základe dane nad 2 918,53€ je daň 25% a nie je nárok na odpočítateľnú položku na daňovníka

**Odvodovo – daňové zaťaženie v % A sa vypočíta ako (odvody 35,20%+odvody 13,40%+daň)/CCP

***Celkovú cenu práce (CCP) tvorí mzda + odvody za organizáciu 35,20%

****Odvodovo-daňové zaťaženie v % B sa vypočíta ako (odvody 35,20%+odvody 13,40%+daň)/ (CCP + úspora na dani)

.JPG)